董 梅,陈 强

(1.江苏师范大学 商学院,江苏 徐州 221116;

2.江苏师范大学 江苏圣理工学院,江苏 徐州 221116)

绿色低碳发展是实现中国经济“高质量发展”理念和深化供给侧结构性改革的题中之意,也是应对能源需求矛盾和气候变化的内在要求。中国工业化和城镇化进程导致能源消费快速增加,带来日益突出的环境问题。依据《中国统计年鉴》数据,2020年中国能源消费达到49.8万吨标准煤;

依据《BP世界能源统计年鉴2020》的数据,2019年中国产生98.25亿吨二氧化碳(以下简称碳排放),占全球总碳排放的28.78%。在此背景下,中国政府逐步落实党的十九大报告中提出的“积极参与全球环境治理,落实减排承诺”,有效降低碳排放增速。就碳减排政策而言,行政型政策是中国现阶段的主导减排政策,未来会积极地向碳交易为主的市场型政策转变。在此基础上值得思考的是:以碳排放为非期望产出,中国低碳效率呈现何种特征?低碳无效率的主要因素有哪些?低碳全要素生产率(LTFP)呈现何种历史演进与预期走向?影响LTFP变动的因素有哪些?各部门实际生产技术对前沿生产技术的追赶潜力和追赶难度如何?如何评价各部门低碳化水平?碳减排政策有助于生产部门的低碳化进程吗?通过回答这些问题,有助于明确现阶段和未来低碳绩效的演变特征,为相关决策部门的政策制定提供有益参考。

当前,与低碳相关的效率评价研究不断涌现,其结论在部分层面达成共识。以下分别从研究方法和研究视角两个维度对以往文献进行梳理。

与低碳相关效率评价的研究方法中,考虑非期望产出的DEA模型应用居多。Färe等最早提出方向距离函数(Directional distance function,DDF),较好地解决了与环境污染相关的“非合意”产出效率问题[1]。Tone提出非径向非角度的SBM(Slacks-based measure)模型,有效地处理了投入指标和产出指标松弛测度的问题[2]。此后,Färe等基于SBM模型的一些改进,评估煤炭发电企业的环境效率,并在后续研究中对模型不断完善[3]。在生产率动态分析中,比值结构的Malmquist指数被广泛应用,随后,具有相加结构的Luenberger指数[4],以及Malmquist-Luenberger指数[5]相继出现,Boussemart等认为与Luenberger指数结果相比,Malmquist-Luenberger指数对生产率的估计值过高[6]。近年来,包含环境因素的DEA模型效率分析在国内相关研究中也应用广泛,例如陈诗一[7]、蒋伟杰和张少华[8]着眼于细分行业的生产效率分析;

盛丹和张国锋[9]着眼于企业的生产效率测算。此外,效率模型还在不断改进和拓展[10],但DEA模型中基于SBM模型的效率分析频次很高。

与低碳相关效率评价的研究视角可分三类:一是包含环境因素的静态效率测算和无效率分解,以及动态全要素生产率(TFP)测算及因素分解。这类文献非常广泛,如王兵等[11]、刘瑞翔和安同良[12]、汪克亮等[13]、李小胜[14]、李平[15]、邱士雷[16]的研究均是以中国省际或城市为评价单元,测算各时点的环境效率,并评价各投入要素的无效率、期望产出和非期望产出的无效率情况,探寻影响环境效率的因素,随后从时间序列动态角度测算环境效率的增长率变动,即环境全要素生产率,并将其分解为技术效率变动、技术进步,以及其他相关评价指标。二是基于动态LTFP分析中共同前沿和群组前沿的关系,扩展出技术差距的分析。这类文献将评价单元分为若干个群组,分析群组前沿和共同前沿的效率差距,如康玉泉和孙庆兰[17]从两种前沿差距延伸出将潜在碳减排量分解为管理失效导致的碳减排量和技术差距导致的碳减排量;

刘海英和刘晴晴[18]聚焦工业碳减排中省际的技术差距;

周五七[19]将两种前沿的效率构造出纯技术追赶和潜在技术相对变动指标。三是对绿色发展水平(或低碳发展水平)的测算。这类文献最常见的思路是通过搜集众多与绿色发展相关的指标,构建评价指标体系,借助综合指数法、熵权法、指标特征赋值等方法,对省际或城市的绿色化水平进行测算,如刘凯等[20]测算中国289个地级市的绿色化水平,并将其分为四个象限;

顾伟和葛幼松[21]、周小亮和吴武林[22]、史敦友[23]、李荣杰等[24]关注中国省际绿色发展水平的空间差异;

曹洪和史敦友[25]聚焦中国省际工业绿色化结构协调度测算;

王宇等[26]不仅关注绿色转型测度,而且研究绿色消费的贡献;

陈晓和车治辂[27]采用绿色TFP的增长率对经济增长率的贡献,与生产要素对经济增长率的贡献之比作为评价绿色转型水平的评价指标,依此将中国30个省归为绿色发展水平改善和恶化两大类。

以上研究在低碳效率、技术差距和低碳化水平测算等方面提供了较为完整的理论支撑,但仍存在以下不足:一是只关注历史期效率分析,未能将其用于预测分析,拓展未来效率趋势的预判。二是绝大多数文献关注省、市间效率相关的异质性,而关注部门异质性的研究极少。三是虽然SBM模型应用广泛,但其将距离被评价单元最远的点作为投影点的设计存在不足,应该以最短路径达到前沿,以此提高评价单元改进的积极性。四是在投入和产出指标选择上未能达成一定共识,尤其在投入和非期望产出的指标选择上差异较大。

基于此,本文试图在以下四个方面进行拓展:第一,利用包含碳排放的历史期(2002年、2007年、2012年)细分部门的投入产出数据,以及动态CGE模型得到的预测期(2017年、2022年、2027年)投入产出数据,分别测算各时期低碳效率和低碳全要素生产率(LTFP)变动,对碳减排情景的未来趋势做预判。第二,构造低碳化水平指标,评价各部门的低碳化进程。第三,重点关注部门间的异质性分析,包括低碳效率、LTFP变动、技术差距和低碳化水平,以评判各部门低碳化潜力。第四,将MinDS模型与Luenberger生产率指数用于效率评价分析,弥补SBM模型的不足。

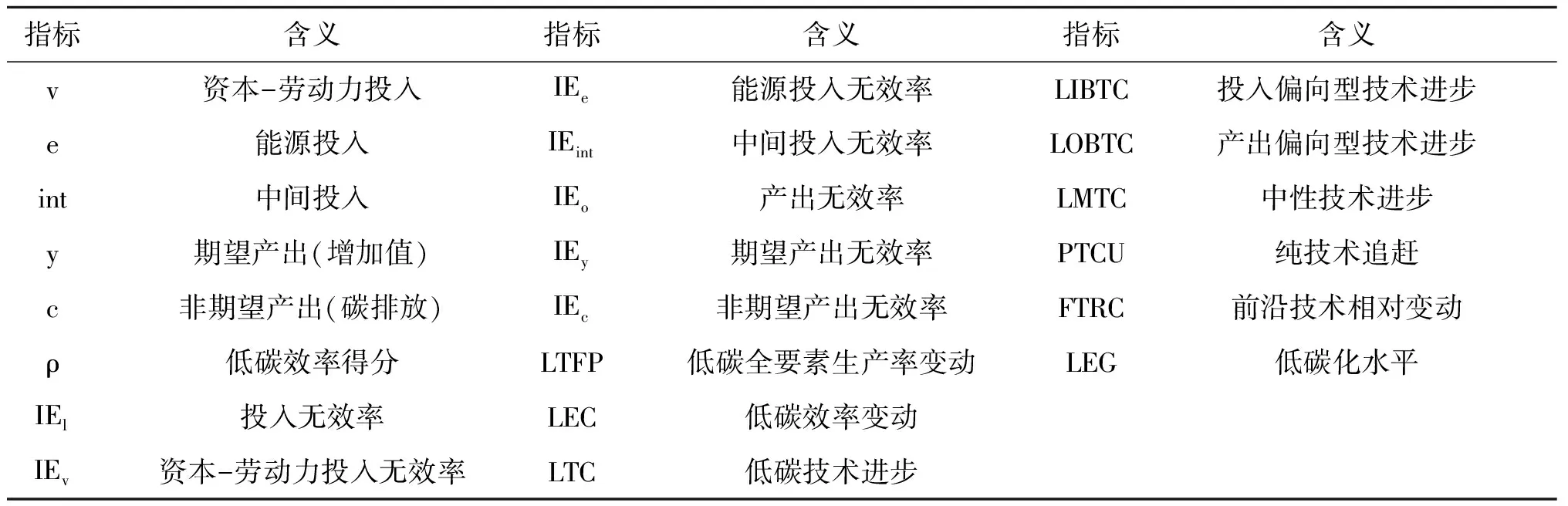

(一)数据来源

本文以《中国投入产出表》相关数据和动态CGE模型的模拟预测数据为基础,构建一系列公式,旨在分析各部门低碳技术效率、技术差距和低碳化水平演变的特征。因涉及变量较多,表1列出文中主要的指标及含义说明。

表1 主要指标及含义

研究分为两个时期,即历史期(2002年、2007年和2012年)和预测期(2017年、2022年和2027年)。

就历史期的数据来源而言,其投入指标源于《中国投入产出表》。因各年投入产出表中部门细分并不一致,本文依据部门间关联性,将其合并统一为28个生产部门。依据投入产出表中基本流量表编制社会核算矩阵(SAM表),提取SAM表中能源投入(e)和中间投入(int),并将表中的资本收益与劳动力报酬指标合并为资本-劳动力投入(v),以上细分部门的三组矩阵即为投入指标。历史期的期望产出为细分部门的增加值(y)。历史期的非期望产出是采用IPCC2006提供的方法估算的碳排放(c)。需要说明的是,部分文献将SO2、COD(化学需氧量)和氮氧化物等污染物也作为非期望产出,例如,魏楚等[28]认为这些污染物减排成本相对较小,而CO2因其技术限制,减排成本较高,更符合期望产出与非期望产出的“零点关联性”假设,因此本文仅将碳排放作为非期望产出。

就预测期的数据来源而言,其投入、期望产出和非期望产出数据均是通过构建动态CGE模型,以及设计模拟行政型和碳交易情景得到的。与碳减排相关的动态CGE模型分析是本文的前期研究基础,具体而言,为实现中国2030年碳强度比2005年下降60%的减排目标,若通过设计行政型碳减排政策情景,即模拟2012—2030年碳强度约束和非化石能源比重提高情景下经济系统各项指标,提取的要素投入、增加值和碳排放预测值即为本文预测期行政型政策情景的数据基础;

若通过设计碳交易政策情景,即模拟2012—2030年覆盖10个重点部门的市场型碳排放权交易情景下经济系统各项指标,提取的要素投入、增加值和碳排放预测值即为本文预测期碳交易政策情景的数据基础。因行政型情景和碳交易情景的动态CGE模型设计与模拟较为复杂且方程众多,鉴于篇幅所限,本文涉及的动态CGE模型构建和各碳减排政策情景设计的细节可参见已有文献[29-31]。需要说明的是,为了与历史期的三个时点间隔对应,并消除模拟值的震荡,分别对预测期行政型情景和碳交易情景的模拟数据每五年求均值,以此形成2017年(2015—2019年均值)、2022年(2020—2024年均值)和2027年(2025—2029年均值)这三个时点值。

表2列出要素投入与产出指标的数据均值。其中,历史期的投入均值都较低,v、e和int的投入价值量分别为26.504亿元、7.823亿元和52.484亿元,该时期的期望产出为31.124亿元,非期望产出为59.345亿吨碳排放。由预测期数值来看,行政型情景和碳交易情景的投入和期望产出均比历史期增加2倍及以上,非期望产出仅增加1倍,c的增幅低于y的增幅,说明碳减排政策具有显著的减排效应。预测期,行政型情景和碳交易情景的投入和期望产出都很接近,后者的非期望产出c(123.65亿吨)略高于前者(120.132亿吨)。分群组来看,投入指标中,能源部门的e投入量最大,制造业和其他部门的int投入较高。产出指标中,其他部门的y最高,制造业部门在历史期的c最高,而在预测期,能源部门和制造业部门的c基本持平。

表2 要素投入与产出指标均值

(二)研究方法

本文以28个生产部门为决策单元(DMU)构建低碳效率生产前沿,采用MinDS距离函数进行效率评估,通过Luenberger指数分析生产率的变化,进而计算技术差距和低碳化水平。

1.MinDS距离函数

Aparicio等提出至强有效前沿最小距离模型(Miniumum distance to strong efficient frontier DEA,简称MinDS),该模型在SBM模型基础上增加一组混合整数规划约束,将被评价DMU的参考标杆限定在同一超平面,从而进行效率评价[32]。Aparicio假设经过SBM模型判定有效的DMU集合为E,即E={j|ρj=1},再求解混合整数线性规划获得MinDS的效率值:

(1)

(6)Vi,Up,Wq≥1

(7)0≤λj≤M(1-rj),j∈E

(8)0≤dj≤M·rj,j∈E

(9)rj∈{0,1},j∈E

(10)∑jλj=1

(2)

(3)

式(2)中投入无效率IEI_k是资本-劳动力投入无效率IEv_k、能源投入无效率IEe_k和中间投入无效率IEint_k的算数平均数;

同理,式(3)中的产出无效率IEo_k是期望产出无效率IEy_k和非期望产出无效率IEc_k的算数平均数。

2.Luenberger指数分解

被评价DMU数据为面板数据时,可采用相邻时期技术效率的差值构造Luenberger生产率指数来分析生产率变动,其中t=2002,2007,2012,2017,2022,2027。

(4)

(5)

(6)

(7)

以上有关MinDS距离函数以及Luenberger指数分解的分析,均借助MaxDEA8.0软件进行测算。

3.技术差距的动态分析

共同边界效率函数是假设所有DMU的技术水平具有一致性,将所有DMU确定的生产前沿作为共同前沿(Metafrontier)。若不满足技术水平同质性假设,将相同技术属性的DMU分成一组,各组确定的生产前沿为群组前沿(Groupfrontiers),共同前沿可看作是包络所有群组前沿的生产函数。本文的28个DMU中,5个能源部门、15个制造业部门和8个其他部门在要素投入、能源消费、技术水平、生产工艺和产品属性等方面均存在异质性,因此采用群组边界效率函数。

将DMU对照各自群组前沿进行效率分析,能更科学地衡量该评价单元的效率水平和改进途径,处于群组前沿的DMU仍有达到共同前沿的技术潜力。本文借鉴周五七[19]研究非期望产出的比率型MML(Metafrontier malmquist luenberger)指数的思路,结合加法型Luenberger生产率指数的特点,对共同前沿和群组前沿的关系做如下推导:

(8)

4.经济增长低碳化水平的衡量

(9)

(一)低碳效率的实证分析

1.低碳效率测度和无效率分解

就历史期分时点来看(见表3),低碳效率得分ρ由2002年的0.812逐渐上升至2012年的0.908,该时期ρ均值为0.857。对无效率因素分解后发现,产出无效率均值(0.118)超过投入无效率均值(0.075),说明包括增加值不足和碳排放过多的产出方面是无效率的主因。进一步比较产出无效率的子项,碳排放的无效率(0.127)略高于增加值的无效率(0.109),说明碳排放过多导致无效率的因素更大一些。再观察投入无效率的子项,能源投入无效率(0.127)超过另外两种投入的无效率,说明能源投入过多是投入无效率的主因。综合来看,若要实现历史期低碳完全有效率,可通过降低投入和增加产出来实现,即v、e和int分别降低8.1%、12.7%和1.7%,可实现综合投入降低7.5%;y增加10.9%和c降低12.7%,可实现综合产出提高11.8%。

就预测期分时点来看(见表3),其效率得分ρ比历史期显著增加,行政型情景和碳交易情景的ρ均值分别为0.946和0.952。就无效率分解来看,与历史期相比,行政型情景和碳交易情景的投入与产出无效率都显著下降,其中,行政型情景下,若v、e和int分别降低0.1%、5.2%和3.6%,可实现综合投入降低3%,y增加1.3%和c降低6.3%,可实现综合产出提高3.8%,由此实现预测期行政型情景完全有效率;

同样的,碳交易情景下,若v、e和int分别降低0.1%、5.3%和3.3%,可实现综合投入降低2.3%,y增加1.3%和c降低6.8%,可实现综合产出提高3.5%,由此实现预测期碳交易情景完全有效率。

表3 分时点低碳效率得分和无效率分解

2.低碳效率的部门异质性分析

就28个部门划分的三大群组来看,各群组的ρ均值差异较大(见表4)。在历史期,能源部门的效率得分均值(0.975)显著高于制造业部门(0.833)和其他部门(0.828)。依据无效率分解(受篇幅所限,表4中未列出细分部门的无效率分解),各群组碳排放过多仍是低碳无效率的主因。在预测期,各群组ρ均值与历史期相比显著提高。其中,行政型情景和碳交易情景下能源部门的ρ均值都为1,该数值一方面与本群组DMU较少有关,另一方面与这些子部门的生产技术同质性较高,使5个子部门在VRS假设下均处于前沿面有关。此外,两种碳减排情景下制造业部门的ρ均值均高于其他部门该指标,即碳减排政策能更好地推动制造业部门的效率提升。比较行政型情景和碳交易情景的ρ均值可发现,行政型情景更有助于制造业部门提高效率,碳交易情景更有助于其他部门的效率提升。

表4 细分部门的低碳效率和LTFP增长率

聚焦三大群组内部的子部门比较,就能源部门的ρ来看,除历史期的煤炭部门外,历史期其余子部门和预测期所有子部门均在群组沿面,该结果与本群组DMU较少,以及子部门间的技术属性接近有关。

就制造业部门的ρ来看,历史期仅有化学产品、通信设备和计算机等、仪器仪表这三个子部门的ρ为1,该指标在0.8以下的有8个子部门。到预测期,制造业部门的ρ大幅提升,行政型情景下,仅有仪器仪表的ρ在0.9以下;

碳交易情景下,仅有金属冶炼和压延、仪器仪表等的ρ在0.9以下。就低碳无效率的特征分析,历史期各制造业子部门的投入和y无效率均很低,无效率主要是由碳排放较高导致的。在预测期,除金属冶炼和压延等部门外,其余14个制造业子部门的c无效率均为0,说明制造业的减排效应十分突出。

就其他部门的ρ来看,历史期有4个部门不在前沿面,到预测期,各部门的效率得分均显著提升。仅有建筑业的ρ是下降的。

综上,低碳效率呈现如下特征:首先,与历史期相比,预测期的效率得分ρ有大幅提升。其次,预测期的行政型情景对制造业部门群组的效率提升作用更大,碳交易情景对其他部门群组的效率提升助推更多。最后,无论历史期还是预测期,能源投入过多是投入无效率的主因,碳排放过多是产出无效率的主因。

(二)低碳全要素生产率的实证分析

1.低碳全要素生产率测度及分解

就历史期来看(见表5),LTFP指数平均下降3.7%,其中2002—2007年该指数平均下降15.9%,这是由于该时期出现重工业化的过程,房地产和汽车工业迅速发展,资源密集型行业急剧扩张,能源消费快速上升,导致碳排放增幅较大;

2007—2012年LTFP指数平均上升8.5%,此阶段对应“十一五”时期加大节能减排力度,首次将能源强度下降作为约束指标,其后的“十二五”时期更是将能源强度与碳强度的“双降”作为目标约束,使能源消费和碳排放增速得到有效控制。

就预测期来看,行政型情景和碳交易情景的LTFP增长率分别下降5.5%和3.9%。对LTFP指数变动进行因素分析发现,行政型情景和碳交易情景的LTC指数分别下降6.4%和5.1%,而这两种情景的技术效率LEC指数则分别增加0.9%和1.1%,说明技术进步LTC指数下降是该时期LTFP增长率降低的主因。

就技术进步的偏向型分析来看,表5中LTC指数大多为负值,说明在包含碳排放的LTFP评价下,历史期和预测期的多数年份里,技术进步都没有真正“进步”,无法有效推动技术边界前移。LOBTC和LIBTC指数在绝大多数年份不为0,说明技术进步并非完全中性。所有LOBTC指数均为正,且绝大多数数值都大于LIBTC指数,说明产出偏向型技术进步更有价值,即促进y增加和c减少的技术应用能更好激励决策单元推动其技术边界。

表5 分时点低碳全要素生产率变动及分解

2.低碳全要素生产率的部门异质性分析

对比三大群组LTFP指数的均值(见表4),无论是历史期还是预测期,各群组的该指数均为负值。其中,历史期能源部门群组的LTFP指数均值降幅最大(10.1%),其次是其他部门群组(6.5%),降幅最小的是制造业部门群组(0.2%)。在预测期,行政型情景和碳交易情景下的能源部门群组的LTFP指数均值降幅分别为9.1%和10.7%,其他部门群组的该指数降幅分别为7.2%和6.3%,而制造业部门群组在碳交易情景的该指标降幅(4.3%)超过行政型情景(1.5%)。分解各群组LTFP指数变动的因素(受篇幅所限,未列出细分部门的LTFP分解为LEC与LTC的数据表),在历史期,能源部门群组和制造业部门群组的技术退步(即LTC指数为负)是导致该群组LTFP指数均值下降的主因,其他部门群组的LTC指数基本不变。在预测期,三大群组的技术退步都较为显著,因此对LTFP指数产生抑制。

就能源部门群组内各子部门的LTFP指数变动来看,在历史期,电力、成品油和煤炭的LTFP指数分别上升19.7%、14.7%和14%,天然气的LTFP指数降幅最大,原油的LTFP指数小幅下降。究其原因,除煤炭由效率改善(LEC大于0)促进LTPF指数上升外,其余能源子部门的LTFP指数变动均受技术进步LTC指数的同向影响。在预测期,煤炭和电力的LTPF指数上升,其余三个能源子部门的该指标均是下降的,其降幅也均受LTC指数的同向影响。

就制造业部门的LTFP指数变动来看,在历史期,有9个子部门的LTFP指数呈现增加,其中,金属冶炼和压延等、食品和烟草、通用和专用设备的LTFP指数增幅超过20%;

在LTFP指数下降的6个子部门中,仪器仪表和其他制造产品的该指标降幅超过20%。在预测期,有11个制造业子部门的LTFP指数上升。该时期LTFP指数下降的4个子部门中,仪器仪表的该指数降幅超19%,其他制造产品的该指标降幅超过61%。分解LTFP指数变动因素,发现制造业部门的LTFP指数与LTC同向变动。

就其他部门的LTFP增长率变动来看,在历史期,其他行业、批零餐住等和建筑业的LTFP指数上涨较多,LTFP指数降幅较大的有水的生产和供应、非金属和其他矿采选等,这些变化均是由LTC指数下降引起的。在预测期,行政型情景下,仅有农林牧渔水利和交邮仓储等的LTFP指数为正,碳交易情景有4个子部门的LTFP指数为正,且增幅很小。

综上,可总结LTFP变动的规律:①LTFP指数在历史期和预测期均是下降的,预测期的LTFP指数降幅超过历史期。②技术进步LTC指数下降是LTFP指数降低的主要原因,且产出偏向型技术进步对提升LTFP指数增加更有效。③三大群组中,LTFP指数降幅最大的是能源部门群组,其次是其他部门群组,制造业部门群组的该指数降幅最小。

(三)技术差距的部门异质性分析

就历史期的技术差距分析来看(见表6),PTCU总均值(-0.059)小于0,说明将各部门该指标平均后,群组前沿并未向共同前沿靠近,没有技术追赶效应,技术差距每两期以5.9%的速度拉大;

FTRC总均值(0.05)大于0,表明共同前沿的技术进步速度超过群组前沿,且两种技术前沿的差距每两期以0.5%的速度拉大,群组前沿向共同前沿的追赶难度增加了。细分三大群组的技术差距,历史期各群组该指标差异较大,其中,其他部门群组的PTCU均值大于0,即该群组的生产技术向共同边界靠近,实际生产技术向前沿生产技术的追赶效应明显;

该群组的FTRC均值小于0,说明其技术进步速度超过共同前沿,追赶难度变小。能源部门和制造业部门的PTCU均值均小于0,即这两个群组前沿对共同前沿都没有技术追赶效应。就追赶难度来看,能源部门群组的FTRC均值小于0,说明追赶难度是下降的,而制造业群组FTRC均值大于0,说明其追赶难度提高了。

就预测期的技术差距分析来看,行政型情景和碳交易情景的PTCU总均值都大于0,即实际生产技术与潜在生产技术之间的差距每两期分别以3%和4.1%的幅度缩小,技术追赶效应显著;

同时,这两种碳减排情景的FTRC总均值都小于0,群组前沿的技术进步速度快于共同前沿,技术追赶难度降低。分群组来看,在预测期的制造业部门群组,行政型情景和碳交易情景下的PTCU均值都大于0,技术追赶效应明显,且这两种情景的FTRC均值都小于0,技术追赶难度变小。而另外两个群组中,仅有碳交易情景下能源部门群组有技术追赶效应。

就细分部门的技术差距来看,历史期中,技术追赶效应较大的部门有建筑业和交邮仓储等。该时期,技术追赶难度降低较多的部门有化学产品、交邮仓储等和天然气。在预测期,制造业群组中大多数子部门的技术追赶效应都很显著,且技术追赶难度也在减小,由此说明碳减排情景对制造业部门的技术促进与效率提升起到积极推动作用。而其他子部门中,仅有成品油的技术追赶比较显著。

综上,各部门群组前沿与共同前沿的技术差距有以下特点:①历史期,仅有其他部门群组对共同前沿有技术追赶效应,且追赶难度减小。②预测期,制造业部门群组对共同前沿的技术追赶效应非常显著,且追赶难度同步降低,说明碳减排政策更有助于制造业部门群组追赶前沿技术。

(四)经济增长低碳化水平的部门异质性分析

依据式(9)测算各部门的经济增长低碳化水平(简称低碳化水平),需要先通过C-D生产函数估计v、e和int在各时期的产出弹性。历史期这三种投入要素的产出弹性分别为0.551、0.089和0.36,在预测期行政型情景下分别为0.964、-0.001和0.036,在碳交易情景下分别为0.957、0.003和0.04。由各投入要素的产出弹性变化可知,e的产出弹性远小于另两个投入要素的该指标,说明能源投入增速远小于产出增速;

v的产出弹性最高,且从历史期的0.551增至预测期超过0.95,说明劳动力和资本投入对产出的影响很大。int的产出弹性从历史期到预测期大幅下降。

由式(9)计算得到的各部门低碳化水平LEG如表6所示。历史期和预测期的LEG总均值都为负,说明低碳化水平总体是下降的。分群组来看,除了历史期的能源部门群组外,各部门群组的低碳化水平也都是下降的。

表6 细分部门的技术差距和低碳化水平

LEG均值难免受到个别部门极端值的影响,细分部门的低碳化水平能更清晰地展示各部门低碳化进程,判断其低碳发展潜力。

就历史期细分部门的LEG来看,电力(0.321)、成品油(0.283)、金属冶炼和压延等(0.238)的该指标位于前三,这些部门产出增长率更多的来源于LTFP指数的提高,减排潜力较好。其他制造产品等(-1.259)、水的生产和供应(-0.994)、仪器仪表(-0.692)的LEG数值均在-0.5以下,但这些部门的产出和碳排放的比重都较低,对整体经济增长方式的低碳化转型影响有限。

就预测期来看,交邮仓储等、通信设备和计算机等、通用和专用设备、食品和烟草、化学产品、煤炭、非金属矿物制品、金属冶炼和压延等、交通运输设备、造纸印刷和文教等10个子部门的LEG在0.1以上,这些部门中包含碳减排的重点行业(如化学产品、非金属矿物制品、金属冶炼和压延等、交邮仓储等),这些行业的低碳化进程对整体经济增长方式转变有重要影响。

综上,28个部门中有14个部门在历史期和预测期的低碳化水平均为正,即低碳化水平上升,仅有5个部门的低碳化水平在历史期和预测期均为负,即低碳化水平下降;

纺织品、金属矿采选产品、非金属和其他矿采选等3个部门的低碳化水平由历史期的负值转化为预测期的正值,即共有17个部门在预测期的低碳化水平提高了,说明碳减排政策能有效促进大多数生产部门的低碳化进程。

本文基于历史期,以及动态CGE模型得到预测期的投入、期望产出和非期望产出数据,通过MinDS模型和Luenberger生产率指数,测算低碳效率、低碳全要素生产率LTFP,进而分析技术差距和低碳化水平,关注各指标演变的部门异质性。研究的主要结论如下:

第一,总体来看,就低碳效率而言,历史期该指标均值为0.857,预测期行政型情景和碳交易情景下的该指标分别上升至0.946和0.952,碳排放过多是低碳无效率的主要原因。就LTFP变动而言,历史期该指数平均下降3.7%,预测期行政型情景和碳交易情景下LTFP指数平均降幅为4.5%和6.0%,技术进步乏力是LTFP指数下降的主要原因,产出偏向型技术进步更有助于LTFP指数提升。

第二,就部门群组异质性来看,历史期能源部门群组的效率得分显著高于制造业部门群组和其他部门群组。预测期的行政型情景对制造业部门群组的效率提升作用很大,碳交易情景对其他部门群组的效率提升助推较多。预测期能源部门群组的LTFP指数降幅最多,其他部门群组的降幅次之,制造业部门群组的LTFP指数降幅最小。技术进步乏力是各群组LTFP指数降低的主要原因。

第三,就技术差距特征来看,历史期,仅有其他部门群组对共同前沿的技术追赶效应显著,且追赶难度变小;

预测期,制造业部门群组的技术追赶效应显著,并有效缩减与前沿技术的差距。

第四,就低碳化水平来看,总体而言,低碳化水平没有提高,但从细分部门来看,有14个部门在历史期和预测期的低碳化水平都为正,有17个部门在预测期低碳化水平上升,说明碳减排政策对生产部门的低碳化进程有显著推动作用。

第五,就两种碳减排政策情景来看,与行政型情景相比,碳交易情景的低碳效率总均值更高,LTFP增长率平均降幅更小,碳交易情景下的技术追赶效应也超过行政型情景。因此,碳交易这一市场型减排政策更有利于未来低碳化发展和经济增长方式转变。

猜你喜欢 碳化群组均值 氯离子侵蚀程度与再生细骨料取代率对混凝土碳化的影响探讨四川水泥(2022年10期)2022-11-17高钛型高炉渣混凝土碳化深度试验研究钢铁钒钛(2022年2期)2022-08-03碳化高温后混凝土力学性能的试验研究*工业建筑(2022年2期)2022-06-29环境友好型混凝土的抗碳化性能研究玻璃(2022年4期)2022-04-28群组推荐系统:现状与展望小型微型计算机系统(2021年6期)2021-05-24均值—方差分析及CAPM模型的运用智富时代(2019年4期)2019-06-01均值—方差分析及CAPM模型的运用智富时代(2019年4期)2019-06-01均值不等式的小应用发明与创新·中学生(2017年5期)2017-05-12应用均值定理“四”注意中学生数理化·高考版(2008年2期)2008-11-01如何使“等号”成立中学生数理化·高二版(2008年8期)2008-06-15