王莉梅,刘克英

(华北水利水电大学 数学与统计学院,河南 郑州 450046)

天气衍生品是金融衍生品的一种,但是它与传统的金融衍生品不同,天气衍生品的基础产品是一类基础指数,比如说气温指数﹑降雨指数﹑降雪指数﹑风力指数等.虽然对天气指数衍生品的研发比较早,但是市场对指数产品并没有充分的认识,对现金交割也有所怀疑.与发达国家相比,我国尚未开展标准化的天气期货交易,但随着我国农业﹑旅游﹑能源﹑零售等天气敏感行业的逐步发展,国民经济运行中对天气风险规避的需求持续增长.一些保险和再保险公司通过天气保险产品为市场提供天气风险对冲工具,但仍然不能完全满足市场需求.天气指数期货的研究和推出,可以在现有天气保险产品的基础上,为实体经济提供另一种有效﹑高效的天气风险规避手段.

Türkvatan A等[1]改进了传统的区域转换模型,并比较提出的模型与传统模型的性能,结果表明,该模型在短时间预测范围内优于现有模型,而在长时间预测范围内与现有模型基本一致.Wang Zhiliang等[2]建立了天气衍生产品统一的定价方法,利用郑州市62年的历史气温数据建立随机模型,并利用蒙特卡罗方法对HDD看涨期权进行定价.Elias等[3]首次讨论了气温的区域转换模型的基本原理,并研究了用区域转换方法建立加拿大多伦多市的气温动力学模型,结果表明用一个均值回复和一个布朗运动模型可以更好地模拟多伦多市的气温变化.

本文基于Elias的结论,利用一个均值回复和一个布朗运动的区域转换模型对呼和浩特市的气温数据进行统计模拟,并用EM(期望最大化)算法对模型参数进行估计[4-6],选取HDD和CDD指数做误差分析,结果表明区域转换模型是可以用于天气衍生品的定价.

研究使用的气温数据为呼和浩特市2016年7月1日到2020年6月30日的日平均气温T(t)数据(去除闰年2月29日的气温数据),数据均来源于中国天气网,对于缺失的数据采用均值替补法插补,共1460项数据.

用MATLAB软件对1460项气温数据进行统计分析,得到呼和浩特市日平均气温的描述性统计数据,如表1所列.

表1 日平均气温的描述性统计数据

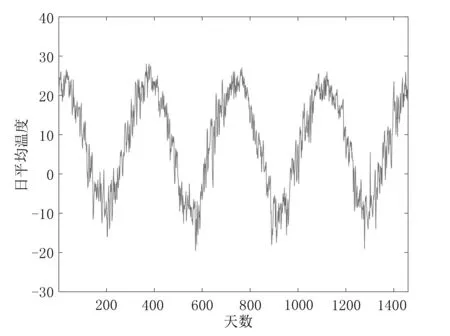

在进行详细的建模之前,对日平均气温数据有一个全面的了解是很有必要的.利用MATLAB作出呼和浩特市2016年7月1日至2020年6月30日的日平均气温平化图及描述日平均气温的概率分布直方图,如图1、图2所示.

图1 呼和浩特市日平均气温变化图

图2 呼和浩特市日平均气温分布直方图

从图1和图2可以看出,呼和浩特市日平均气温并不服从正态分布,但日平均温度存在明显的周期性,季节效应明显,类似于正弦函数.此外,由于受到全球变暖和温室效应的影响,温度还呈现出逐年上升的微弱趋势,可假设该趋势是线性的,用a+bt表示.参考Xiong等[7]的工作,周期性和趋势性的函数为

(1)

其中:a、bt、ck、dk均为未知参数,k=1,2,3,4.

利用MATLAB软件对日平均气温历史数据应用最小二乘法进行参数估计,得出各个参数估计结果如下:

a=5.7298,b=0.0014,c1=16.4923,c2=2.2477,c3=6.5817,c4=6.0590,d1=-80.0461,d2=-219.3431,d3=-140.8643,d4=277.1958.

因此在t时刻,日平均气温历史T(t)去除周期性和趋势性函数S(t)后,日平均气温残差yt可以表示为

yt=T(t)-S(t).

(2)

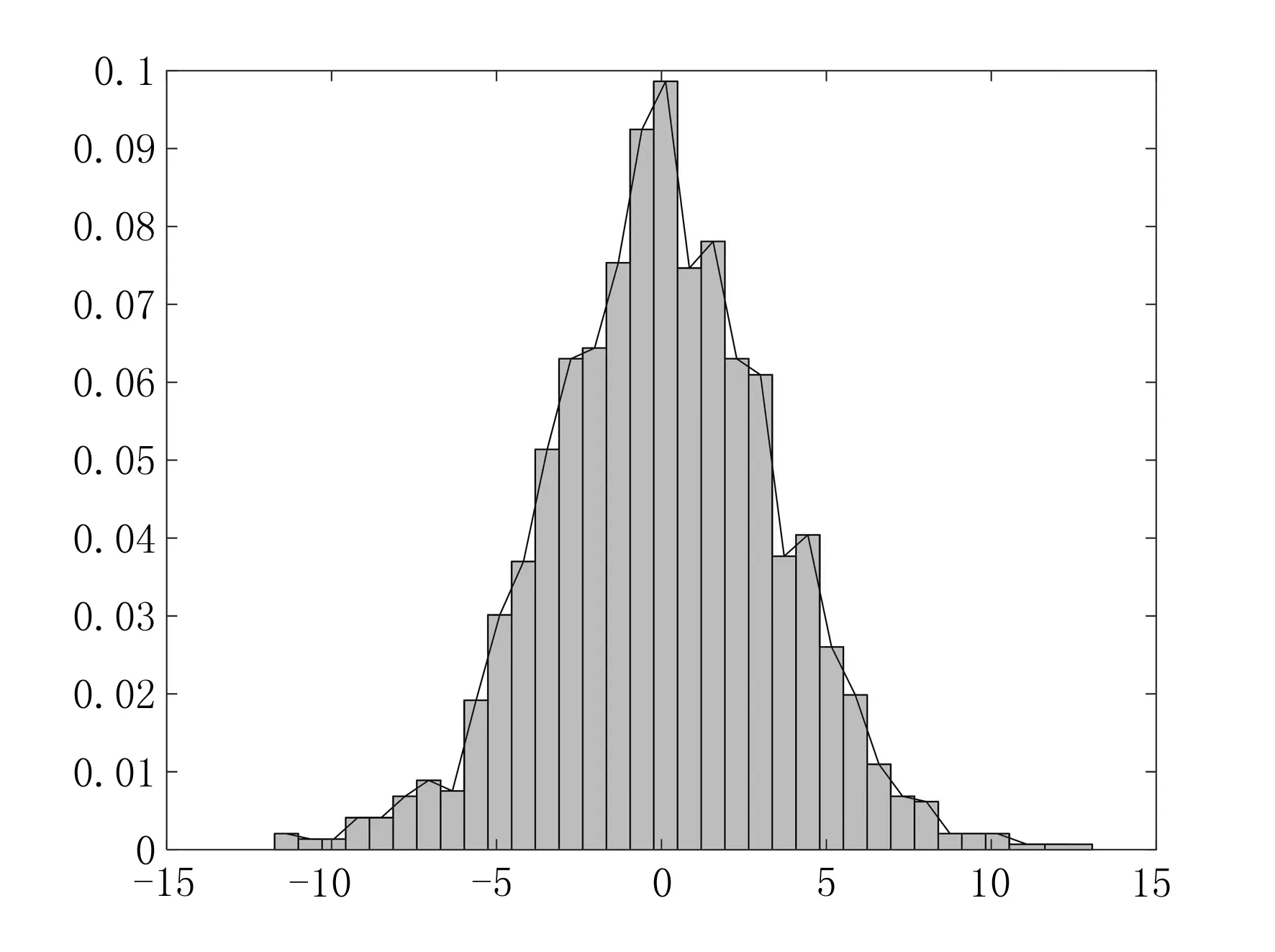

利用MATLAB软件得到每日平均气温残差yt并做出日平均气温残差的概率分布直方图,如图3所示.

图3 呼和浩特市日平均气温残差的分布直方图

从图3可知日平均气温残差较为接近正态分布.

2.1 模型的构建

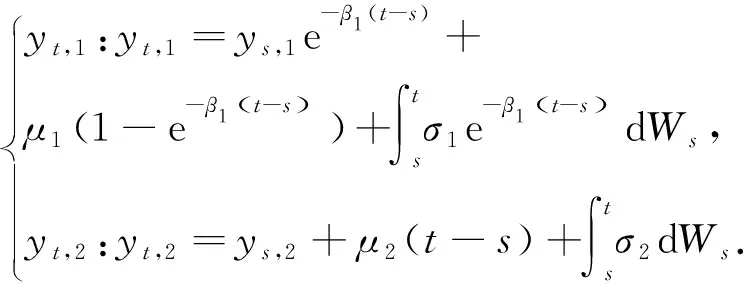

由于日平均气温残差近似服从正态分布,参考Elias[3]的结论,考虑使用一个均值回复和一个布朗运动过程来构建区域转换气温模型:

(3)

其中:yt,1和yt,2分别表示区域1(均值回复过程)和区域2(布朗运动过程)的每日平均气温残差,yt位于区域1的概率为π1,yt位于区域2的概率为π2,且π1+π2=1;

β1∈R表示均值回复速度;

μ1和μ2分别表示均值回复和布朗运动的均值;

σ1和σ2分别表示均值回复和布朗运动的波动率;

Wt表示维纳过程的增量.

为得到随机微分方程式(3)的解,需要分别对式(3)的两个区域进行积分.利用伊藤引理,可以推导出模型的显式解为

(4)

结合式(2)和式(4),得到日平均气温T(t)的解为

(5)

2.2 模型参数估计

使用日平均气温残差数据,利用MATLAB软件编写EM算法的迭代计算程序估计模型参数,其参数估计结果如下:

π1=0.61,π2=0.39,β1=0.42, μ1=-1.51,μ2=0.87,σ1=2.62, σ2=1.12.

2.3 误差分析

气温是天气衍生品交易中使用最广泛的天气指数,关于气温常见的指数有:取暖指数(HDD)和制冷指数(CDD).在一段时间〈t1,t2〉内,根据美国CME交易所的相关界定,HDD和CDD的计算公式分别为

(6)

(7)

其中K是基准温度,取K=18℃.

模拟误差计算公式为

(8)

本文主要选择HDD和CDD两种指数做误差分析,根据呼和浩特市气温的实际情况,由于HDD指数大多集中在1~4月份和10~12月份,CDD指数大多集中在6~8月份,有时也包括5月和9月.使用Elias[3]的网格分析法并用MATLAB软件编写程序,计算出2019年7月1日~2020年6月30日的主要月份气温的实际指数值和模拟指数值,并对其进行误差分析,结果见表2和表3.

表2 HDD的实际值和模拟值与相对误差

表3 CDD的实际值和模拟值与相对误差

从表2和表3可知,在基准温度K=18℃下,HDD指数的实际值和模拟值差别不大,模拟HDD指数对实际HDD指数的误差绝对值最大为0.17,最小为0.01.CDD指数的实际值和模拟值差距比CDD指数的稍微明显一些,模拟CDD指数对实际CDD指数的误差绝对值最大为0.23,最小为0.15.

总体来说,具有一个均值回复和一个布朗运动的区域转换模型很好地模拟了呼和浩特市气温的变化,模型稳定性较好,可以用于天气衍生品的定价.

本文基于呼和浩特市4年的气温数据进行统计分析,利用一个均值回复和一个布朗运动的区域转换模型模拟气温的动态变化,但由于使用的模型是直接参考Elias[2]的结论,并没有做详细的多个模型实证对比分析,可能存在一些误差,但由于全球气候的多样性,地区不同,必然会有不同的天气模型.为了更加准确地描述气温的随机特征,在未来的研究中,应该首先在定价时对当地气温数据进行实证对比分析,选择能够描述气温最佳的模型.本文的研究只是对天气衍生品进行了初步探讨,并没有涉及到具体的定价研究,仍然有需要完善之处.

天气衍生品可以帮助企业管理特定的天气风险,因此具有重大的经济意义.虽然天气期货和期权合约目前在整个衍生品市场中所占的比重相对较小,但随着越来越多的企业开始认识到天气风险与企业利润之间的关系,天气衍生品的交易量将实现快速的增长.

猜你喜欢 布朗运动呼和浩特市平均气温 两参数布朗运动增量的一个泛函对数律桂林电子科技大学学报(2022年3期)2022-10-26立春小猕猴智力画刊(2022年2期)2022-04-18多媒体在小学英语中的应用——以呼和浩特市小学为例内蒙古教育(2021年20期)2021-03-08G-布朗运动环境下欧式期权价格数值模拟河南科技学院学报(自然科学版)(2020年2期)2020-05-22从全球气候变暖大背景看莱州市30a气温变化农家科技下旬刊(2017年12期)2018-04-161981—2010年拐子湖地区气温变化特征及趋势分析现代农业科技(2018年22期)2018-01-15近50年来全球背景下青藏高原气候变化特征分析农家科技下旬刊(2017年9期)2017-11-12诗书画印老年世界(2017年10期)2017-10-31呼和浩特市将对部分公办、民办高中进行整合撤并内蒙古教育·综合版(2014年3期)2014-02-28书画老年世界(2011年2期)2011-04-06